こんにちは。門真市と大東市、寝屋川市を中心に地域密着型の不動産サービスを提供しているベストライフ不動産です。

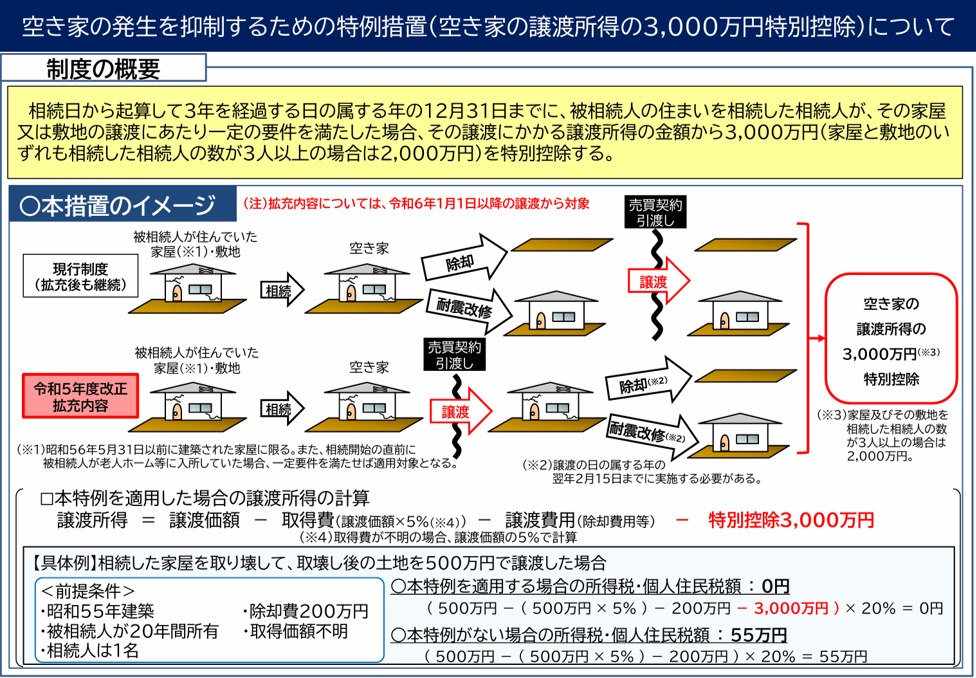

相続で取得した不動産の売却を考えている方にとって、税金の問題は大きな関心事です。特に、相続した居住用不動産を売却する際に適用できる「3,000万円特別控除」は、多くの方にとって魅力的な特例です。この記事では、この特例の詳細、適用条件、具体的なケース、注意点、そして申請手続きについて詳しく解説します。 ※2024年9月14日現在の情報です。

1. 特例の概要

1.1 特例の目的

この特例は、相続等により取得した被相続人の居住用家屋等(いわゆる「空家」)の譲渡所得に対して適用されます。主な目的は以下の2点です。

- 相続した不動産の有効活用の促進

- 空家問題の解決への貢献

1.2 特例の内容

相続した居住用不動産を売却した際の譲渡所得から、最大3,000万円を控除することができます。この控除により、売却時の税負担を大幅に軽減できる可能性があります。

1.3 特例の重要性

この特例は、以下のような状況で特に重要となります。

- 相続した不動産の維持費が負担になる場合

- 相続税の支払いのために不動産を売却する必要がある場合

- 遠方に住んでいて、相続した不動産の管理が難しい場合

2. 適用条件

この特例を利用するには、以下の条件を全て満たす必要があります。

- 相続した家屋が、被相続人の居住用家屋またはその敷地であること

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに譲渡すること

- 相続の開始があった日以後、譲渡の時まで、事業の用、貸付の用または居住の用に供されていないこと

- 昭和56年5月31日以前に建築された家屋であること(いわゆる「旧耐震基準」の建物)

2.1 被相続人の居住用家屋の定義

「被相続人の居住用家屋」とは、被相続人が亡くなる直前まで実際に住んでいた家屋を指します。ただし、以下のような場合も「居住用家屋」として認められることがあります。

- 被相続人が介護施設に入所していた場合

- 被相続人が入院していた場合

これらのケースでは、その直前まで居住していた家屋が対象となります。

2.2 3年以内の譲渡という条件について

相続開始日から3年以内に譲渡する必要があります。この期間は、以下のように計算します。

- 相続開始日:被相続人が亡くなった日

- 譲渡期限:相続開始日から3年を経過する日の属する年の12月31日

例えば、2024年4月1日に相続が開始した場合、2027年12月31日までに譲渡する必要があります。

2.3 未使用の条件について

相続してから譲渡するまでの間、その不動産を以下の用途で使用してはいけません。

- 事業用(オフィスや店舗として使用など)

- 貸付用(アパートや貸家として使用など)

- 居住用(相続人自身が住居として使用など)

ただし、売却のための一時的な使用(内覧会の実施など)は認められます。

2.4 旧耐震基準の建物であることの条件

この条件は、老朽化した建物の解消を促進する目的で設けられています。昭和56年5月31日以前に建築された建物は、現在の耐震基準を満たしていない可能性が高いため、建て替えや除却を促進する意図があります。

3. 具体的なケース

以下のようなケースで、この特例が適用できる可能性があります。

3.1 実家の売却

両親から相続した実家を、3年以内に売却する場合。例えば

- 子供が既に自身の家を持っており、親の家を維持する必要がない場合

- 相続した実家が遠方にあり、管理が困難な場合

3.2 老人ホームに入居していた親の家の売却

被相続人が老人ホームに入居していた家を相続し、3年以内に売却する場合。この場合、以下の点に注意が必要です。

- 老人ホームへの入居直前まで、その家に住んでいたことを証明する必要がある

- 老人ホームへの入居が一時的なものではなく、恒久的なものであったことを示す書類が必要になる場合がある

4. 注意点

この特例を利用する際は、以下の点に注意が必要です。

4.1 譲渡所得の計算

- この特例は、相続した不動産を売却した場合の譲渡所得に対してのみ適用されます

- 3,000万円を超える譲渡益がある場合は、超過分に対して通常の譲渡所得税が課税されます

4.2 特例が適用されなくなるケース

以下のような場合、特例が適用されなくなる可能性があります:

- 相続した不動産を大規模に改築した場合

- 相続した不動産を賃貸に出した場合

- 相続した不動産を事業用に使用した場合

- 相続人が居住用として使用した場合

4.3 更地にして売却する場合の注意点

更地にして売却する場合は、以下の点に特に注意が必要です:

- 先に取り壊す場合、売却までの期間が決まっており、期限を過ぎると特例が適用されない

- 相続してから譲渡するまでの間、その不動産を事業用・貸付・居住の用に供してはいけない

- 更地にした後、新たに造成等を行うと特例が適用されなくなる可能性があります。例えば、更地を駐車場として整備した場合などは、居住用地としての性格が失われたとみなされる可能性があります。

5. 手続き

この特例を利用するには、確定申告時に必要書類を提出する必要があります。主な必要書類は以下の通りです:

- 譲渡所得の金額の計算に関する明細書

- 登記事項証明書等

- 売買契約書の写し

- 居住用家屋等確認書(市区町村窓口で確認)

- 耐震基準適合証明書等

5.1 専門家への相談

この特例の適用は複雑なため、以下のような専門家に相談することをお勧めします:

- 税理士:税金の計算や申告手続きについて相談できます

- 不動産業者:不動産の売却方法や相続物件の買取について相談できます

- 市区町村窓口:制度の注意点などを確認します

まとめ

相続した居住用不動産の売却に関するこの特例は、空家問題の解決に役立つ可能性が高く注目されています。ただし、適用条件や期限が厳格に定められているため、利用を検討する場合は慎重に検討し、必要に応じて専門家に相談することをお勧めします。

この特例を適切に活用することで、相続財産の円滑な処理と負担の軽減を図ることができるでしょう。ただし、個々の状況によって適用の可否や有利不利が異なるため、自身の状況をよく把握した上で判断することが重要です。

ベストライフ不動産株式会社のご紹介

最後に、ベストライフ不動産について少しご紹介させていただきます。

当社は、門真市と大東市、寝屋川市を中心とした地域密着型の小さな不動産会社です。門真市で育った私が地域に貢献するべく立ち上げました。地域の特性や市場動向を熟知し、お客様一人ひとりのニーズに合わせた、きめ細やかなサービスが提供できるように日々、邁進しております。

当社の拘り

1.低価格・高サービスへの拘り:不明瞭な請求を致しません!

- 住宅ローン取扱手数料0円。

※当社が住宅ローンのサポートをする費用は不要です。 - 登記費用に当社の利益を上乗せすることはございません。

- 仲介手数料の割引が可能です。

- リフォーム工事費用をリーズナブルにご提案いたします。

2.安心・安全取引への拘り:お客様が賠償責任を負うリスクの軽減、取引完了までの期間リスクの軽減、契約書記載事項の不利になる文言削除、物件自体のリスク説明などなど、有資格者が、お引渡し完了までお取引を統轄いたします。

保有資格者一覧

宅建マイスター

宅地建物取引士

AFP(日本ファイナンシャル・プランナーズ協会認定)

2級ファイナンシャル・プランニング技能士

住宅ローンアドバイザー

3.本音をお伝えする事への拘り:

デメリットもお伝えします。物件のメリットだけでなく、デメリットもお伝えします。

媒介契約欲しさに高額査定をしません。査定価格をはじめ、購入価格、手数料など、価格・相場・費用についても全て客観的事実をお伝えします。

4.迅速対応への拘り:

・お客様目線に立ち、スピードのある仕事

・定休日のご連絡も大歓迎です。

不動産に関するご相談はもちろんですが、リフォーム・相続・住宅ローン等など、お住まいの事でしたら何なりとお申し付けください。

門真市や大東市、寝屋川市の不動産のことなら、ぜひ、ベストライフ不動産にお任せください。お客様の大切な財産を、最大限有利に取り扱うことをお約束するとともに、不動産取引の成功に向けて、全力でサポートさせていただきます。